忽然之間,54歲的大學教授、*ST太和(605081.SH)原實控人何文輝如夢初醒——七年前那場看似尋常的業績對賭,如同一根魚刺卡入喉嚨深處,如今在最緊要的時刻發作,疼得鉆心——公司第二大股東上海華翀股權投資基金合伙企業(有限合伙)(簡稱“華翀基金”)七年前成功突擊入股*ST太和,但遲遲無法退出,不惜曝光“抽屜協議”,要求何文輝進行現金補償。一審、二審法院相繼做出判決,引發業界關注。

多位業內人士近日在接受《經濟參考報》記者采訪時指出,業績對賭是私募股權投資中常用的工具,其本身并無善意惡意之分,最終的目的是共同將蛋糕做大,從而實現各自利益的最大化,但若在對賭中設置了不切實際的業績目標,“共贏”可能變“共輸”。何文輝與華翀基金簽訂的業績對賭目標極其激進,“抽屜協議”損害了投資者利益,隨著相關內情曝光,給*ST太和保殼增添了不確定性。

高業績對賭暗藏“甜蜜陷阱”?

七月一個周日的午后,上海35度的高溫,何文輝剛結束一場大學講座,又匆匆趕回位于上海青浦區蟠龍路的辦公室,與客人談*ST太和的合作項目。盡管此時他已經不再是實控人,但公司保殼時間緊,他仍想給公司談下一些業務。

然而,七年前,又是另外一副光景。當時*ST太和正準備上市,“在手項目很多,投資人一撥又一撥的搶著要份額”,何文輝聊起當時的輝煌,眼里泛著光。

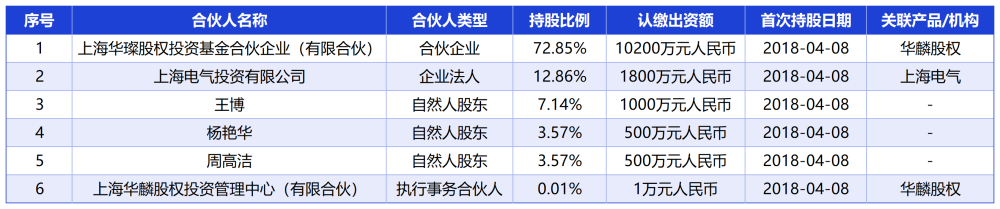

華翀基金就是在那個時候入股*ST太和的,具體時間是2018年9月,距離*ST太和申報IPO不足一年,是典型的“突擊入股”。天眼查數據顯示,華翀基金成立于2016年11月10日,注冊資本14001萬元,專門用于投資*ST太和項目。

華翀基金出資結構 資料來源:天眼查(截至2025年7月28日) 制圖:郭新志

事后來看,至少有兩大因素促成了華翀基金突擊入股*ST太和。

一方面,華翀基金的國資背景和海通背景的操盤團隊。如果對華翀基金進行穿透,其背后的出資人包括上海國盛集團資產有限公司、上海電氣、大眾交通等國資以及自然人王博、楊艷華、周高潔等。

楊艷華2015年1月—2016年5月曾任海通證券并購融資部總經理,目前已退休;王博曾任海通證券并購融資部總監、交銀國際信托有限公司投資銀行部總經理、海通并購資本管理(上海)有限公司副總經理;周高潔2015年1月—2015年3月任海通證券高級經理,2015年4月—2016年8月任海通并購資本管理(上海)有限公司高級投資經理。

另一方面,華翀基金不僅投入資金,還承諾帶項目給*ST太和。何文輝稱,當時華翀基金項目負責人王博向何文輝承諾:如果接受華翀基金投資入股,該基金每年將為*ST太和帶來3-5億元的營收,上市后市值將倍增等。“但因為國企有規定,這一承諾不能寫進協議里邊”,何文輝告訴記者,當時公司的毛利率在60%左右,如果上述承諾兌現,可以給公司帶來1.8—3億元毛利,這將大幅提升公司盈利水平。

或許正是出于上述考慮,2018年3月,華翀基金與*ST太和、何文輝簽署《認購協議》,以由華翀基金出資14000萬元,獲取股份制改革后太和水的8.38%的股份。三者還簽訂了《認購協議補充協議》,約定了估值調整和業績補償的相關條款。何文輝和*ST太和對公司的業績做了承諾:2018年不低于1.8億元,2018年、2019年、2020年三年累計利潤8億元;太和水經營活動凈現金流2018年不低于5000萬元,2019年不低于6000萬元,2020年不低于7000萬元。

《經濟參考報》記者注意到,這一對賭相當激進。從*ST太和自身業績表現來看,2017年,太和水經審計的凈利潤僅0.66億元,2018年凈利潤卻對賭為1.8億元,同比增長172.73%。要依靠主業實現凈利潤“跳躍式增長”,即便以30%的凈利率測算,則太和水2018年的營收要暴增至6億元,2017年,太和水的營收僅2.75億元。這意味著要完成對賭,營收需增加3.5億左右,一旦華翀基金不兌現口頭承諾,何文輝將面臨對賭失敗風險。

此外,*ST太和招股書顯示,證監會行業分類下生態保護和環境治理行業上市公司2017年-2019年營收復合增長率僅19.11%,*ST太和營收要實現跳躍式增長也與行業現狀不符。不僅如此,2018年-2019年,東方園林、美尚生態、鐵漢生態、水治理等同行業可比公司的營收均值較上年同期增速分別為-8.19%、-29.69%,可見同行業公司面臨的經營壓力在增大。

正因如此,華翀基金與*ST太和、何文輝之間的業績對賭令人匪夷所思,其背后是否另有隱情,外界難以知曉。不過,*ST太和最終仍上市成功,但孰料華翀基金投資后一直未順利退出,后以“抽屜協議”為由起訴何文輝,追討補償金,雙方矛盾升級。

對賭失敗引發連鎖反應

“私募股權投資中的業績對賭指標非常關鍵,太過激進最終容易反噬其身”,7月24日,北京某中型私募股權投資機構法務負責人告訴《經濟參考報》記者,近年來,私募股權投資機構因業績對賭失敗及回購導致的法律糾紛日益凸顯。

何文輝不是沒想過對賭風險。對于華翀基金所承諾的“每年3-5億元收入”,他還特意安排公司高管去跟進了相關項目。初期,這些位于寧夏、鐵嶺的“項目”也曾籌備過一些招標前的工作,但卻始終沒能進行招標,華翀基金所稱的“項目”最后也都不了了之,*ST太和沒有通過華翀基金介紹獲得項目。

7月28日,*ST太和一位項目負責人證實,他曾負責寧夏項目,“該項目當地政府確實籌備過,但最終沒有進入招標程序,也就不了了之。”

但業績對賭條款已經生效。華翀基金2018年3月入股*ST太和,后者2019年6月21日提交IPO申請,最終于2021年2月9日成功上市。2016年-2018年,*ST太和的歸母凈利潤分別為3821萬元、6605萬元和9036萬元,經營活動產生的現金流量凈額分別為-2672萬元、5426萬元和1435萬元。*ST太和未能實現業績對賭目標1.8億元。

*ST太和上市后股價與業績表現也不佳,華翀基金持倉市值也隨之縮水。2023年1月17日,華翀基金以合同糾紛為由,向上海市靜安區人民法院(簡稱“靜安區法院”)提起訴訟并申請財產保全,何文輝所持有的472萬股太和水股份于2023年5月19日被靜安區法院司法凍結。

何文輝認為,正是因為華翀基金沒有兌現“每年帶3-5億元收入”的承諾,才引發業績對賭失敗,他和華翀基金簽訂的合同均為業績對賭的抽屜協議,違背公序良俗,違反公司上市的相關法律法規,應被判定為無效合同。

7月28日,《經濟參考報》記者就上述承諾相關事宜致電華翀基金一位合伙人,該人士拒絕置評。

一審法院上海市靜安區法院認為,案涉業績補償協議估值調整和業績補償方式條款屬于雙方意定“對賭協議”的一部分,且業績補償條款系針對公司上市申報后的補償約定,對其效力的認定,不僅涉及公司內部關系調整,還涉及證券監管要求以及證券市場交易安全和其他投資者公共利益、公序良俗等考量。因此認定業績補償協議估值調整和業績補償方式條款屬于在上市申報期間應當清理而未清理的條款,該對賭條款雖在上市申報前解除,但在申報后審核期間另行簽署,違反公序良俗,應當認定無效。何文輝一審勝訴。

不過,二審法院上海金融法院認為,業績補償協議是發行人股東之間進行固定金額的現金補償,合同當事人不包括發行人,合同內容不與市值掛鉤,也不存在可能導致公司控制權變化的約定,在案證據亦不能證明該協議對上市公司持續經營、金融交易安全或其他中小投資者權益造成嚴重影響,難以認定該協議屬于上市申報前必須清理的對賭協議的范疇,也即,業績補充協議不存在因違反金融市場公共秩序而導致合同無效的情形,應屬有效。何文輝二審敗訴。

對此,北京周泰律師事務所高級合伙人劉新波指出,兩審法院均認為對賭協議涉及控股股東的負債情況,在公司上市時應當予以披露;同時,關于《業績補償協議》本身效力的判斷問題,兩審法院關注的重點也都集中在該協議的披露及履行對上市公司(主要是中小投資者)的具體影響,進而涉及對我國金融證券市場中公序良俗標準的判斷問題,而證監會發布的《首發業務若干問題解答》及《監管規則適用指引》中的相關規定正是對該問題進行判斷的標準。

具體而言,判斷對賭協議應否在上市申報前進行清理的標準包括:發行人是否作為對賭協議當事人;對賭協議是否存在可能導致公司控制權變化的約定;對賭協議是否與市值掛鉤;對賭協議是否存在嚴重影響發行人持續經營能力或者其他嚴重影響投資者權益的情形。導致一審與二審的判決結果迥然不同的主要原因是,對于何文輝向華翀基金履行業績補償義務所可能帶來的結果,兩審法院判斷不同,以至于在何文輝履行業績補償義務是否會導致上市公司控制權發生變化、是否會導致中小投資者利益及上市公司的持續經營能力受損的問題上,形成了不同的觀點。

“無論本案最終結果如何,毋庸置疑的是,證券監管機構制定的相關政策及規定,仍將作為法院裁判的主要依據,而如何解讀這些政策與規定,就是決定案件結果的最終因素。”劉新波說。

知名財稅審專家劉志耕則認為,應該從實質重于形式的角度出發,結合司法實踐和監管規則,來分析華翀基金與何文輝業績對賭協議的性質及法律適用問題。他認為,簽訂業績對賭協議的目的是以業績對賭的形式來掩蓋上市對賭的實質。包括兩點含義,一是規避IPO監管是其核心目的;二是以業績補償為名,行上市對賭之實。

值得注意的是,華翀基金與何文輝簽署的《對賭協議》因為在IPO期間未對外披露,已經違反了相關法律法規,仍然面臨監管處罰、中小投資者追責的風險。

*ST太和前三大股東持股情況(截至2025年7月28日) 資料來源:Wind 制圖:郭新志

目前,*ST太和新控股股東北京欣欣炫燦科技中心(有限合伙)(簡稱“北京欣欣”)持股1358.96萬股,占*ST太和總股本的12%,何文輝持股1196.39萬股(其中472.12萬股股份被司法凍結),占比10.56%,華翀基金持股725萬股,占比6.40%。*ST太和因2024年主業收入未超過3億元而被實施退市風險警示,若公司2025年度出現《上海證券交易所股票上市規則》第9.3.12條規定的任意情形之一,公司股票將被上海證券交易所決定終止上市,留給*ST太和的時間已不足五個月。如今,在保殼時間有限的情況下,公司股東舊怨已起,給公司保殼增添了不確定性。

主站蜘蛛池模板:

国产成人综合精品无码|

欧美日韩国产无线码无毒|

亚洲VA无码专区在线观看|

亚洲国产精品嫩草影院|

日本综合久久第八色|

欧美视频在线第12页|

日本免费一区二区三区视频在线|

日本人妻少妇一区二区|

国产欧美日韩精品专区vr|

国内精品视频在线播放不卡|

亚洲v欧美v国产ⅴ综合v|

亚洲一区二区三区AV激情|

欧美一区二区三区日韩免费播|

亚洲欧美日韩中字综合|

亚洲成a人一区二区三区|

激情在线日韩视频免费|

国产成人精品一区二区日出白浆|

人妻人人澡人人添人人爽视频|

91在线免费视频观看|

久久精品国产福利国产秒拍|

亚洲AV乱码一区二区三区臂|

国产精品一亚洲AV日韩AV欧|

国产精品亚洲自在线播放页码|

伊人色综合久久天天影院网|

亚洲欧美日韩天堂一区二区|

91久久成人亚洲精品观看|

成人毛片无码一区二区三区|

亚州国产欧美一区二区三区|

久久少妇人妻97视频|

韩国精品一区二区无码观看|

亚洲国产精品福利一区二区三区|

亚洲精品视频中文字幕|

国产对白精品刺激一区二区|

亚洲AV乱码一区二区三区女同|

伊人色综合久久天天影院网|

深夜影院亚洲精品无码|

亚洲精品高清线久久|

国内精品久久久久精免费|

成人亚洲欧美久久久久|

亚洲一区二区国产福利在线观看

|

久久99精品久久久久久HB|

主站蜘蛛池模板:

国产成人综合精品无码|

欧美日韩国产无线码无毒|

亚洲VA无码专区在线观看|

亚洲国产精品嫩草影院|

日本综合久久第八色|

欧美视频在线第12页|

日本免费一区二区三区视频在线|

日本人妻少妇一区二区|

国产欧美日韩精品专区vr|

国内精品视频在线播放不卡|

亚洲v欧美v国产ⅴ综合v|

亚洲一区二区三区AV激情|

欧美一区二区三区日韩免费播|

亚洲欧美日韩中字综合|

亚洲成a人一区二区三区|

激情在线日韩视频免费|

国产成人精品一区二区日出白浆|

人妻人人澡人人添人人爽视频|

91在线免费视频观看|

久久精品国产福利国产秒拍|

亚洲AV乱码一区二区三区臂|

国产精品一亚洲AV日韩AV欧|

国产精品亚洲自在线播放页码|

伊人色综合久久天天影院网|

亚洲欧美日韩天堂一区二区|

91久久成人亚洲精品观看|

成人毛片无码一区二区三区|

亚州国产欧美一区二区三区|

久久少妇人妻97视频|

韩国精品一区二区无码观看|

亚洲国产精品福利一区二区三区|

亚洲精品视频中文字幕|

国产对白精品刺激一区二区|

亚洲AV乱码一区二区三区女同|

伊人色综合久久天天影院网|

深夜影院亚洲精品无码|

亚洲精品高清线久久|

国内精品久久久久精免费|

成人亚洲欧美久久久久|

亚洲一区二区国产福利在线观看

|

久久99精品久久久久久HB|