日前,山東省煙臺市中級人民法院在淘寶網司法拍賣網絡平臺上公告稱,將公開拍賣江西寶申實業有限公司(以下簡稱“寶申實業”)持有的九江銀行股份有限公司(以下簡稱“九江銀行”)內資股2484萬股股權,起拍價為3.726億元。

自2021年寶申實業進入破產審查程序以來,公司曾多次嘗試拍賣該筆股權,但至今無果。

資產質量惡化

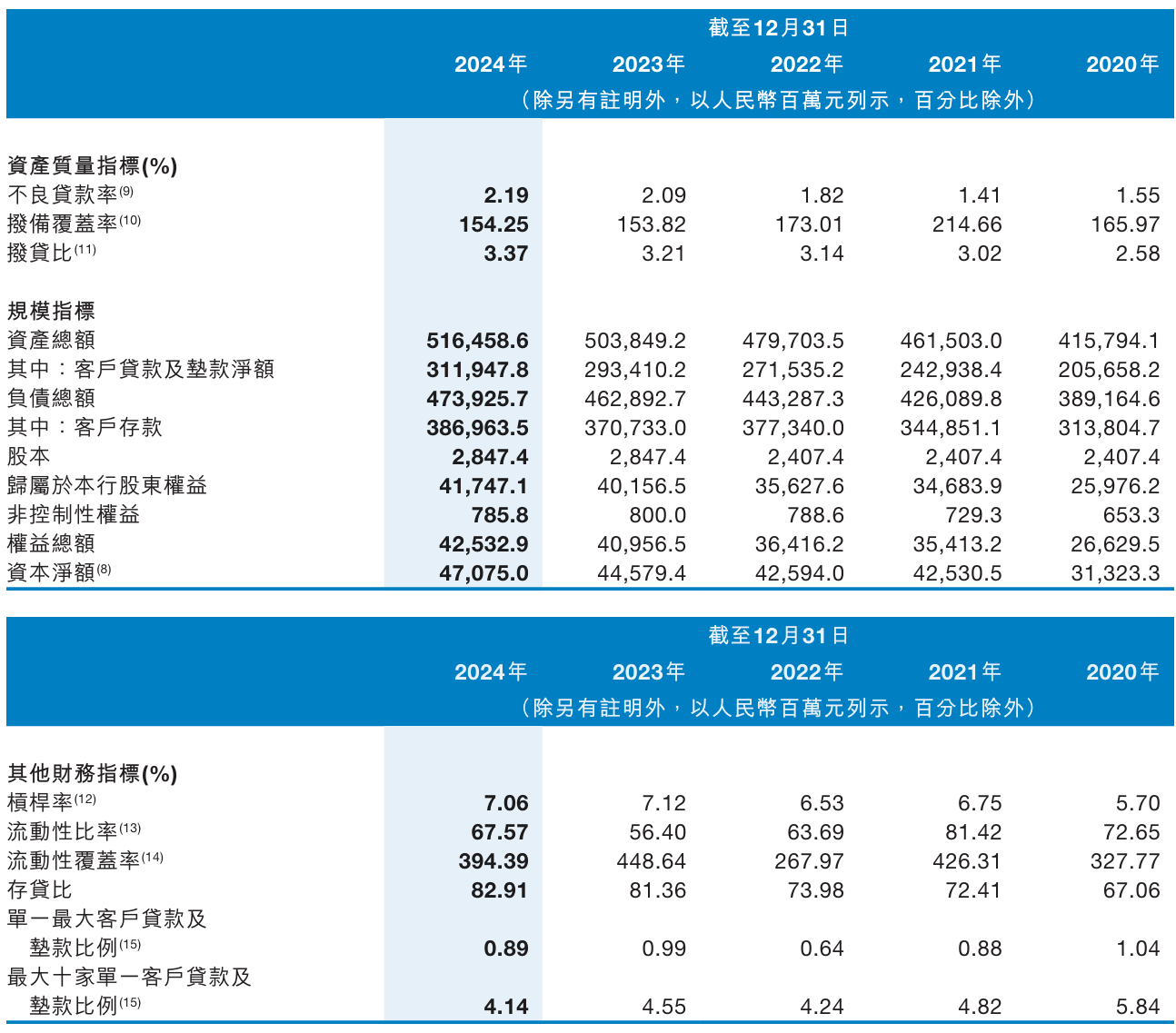

2023年,九江銀行歸母凈利潤為7.24億元,同比下滑55.2%,創下上市以來最大跌幅。即便2024年小幅回升至7.44億元,但與2017至2022年間歸母凈利潤16億元至19億元的利潤浮動區間相比,這一數據也幾近“腰斬”。

從年報數據看,九江銀行的不良貸款率自2021年的1.41%持續上升至2024年的2.19%,三年間累計上升0.78個百分點;不良貸款撥備覆蓋率則從2021年的214.66%降至2024年的154.25%。

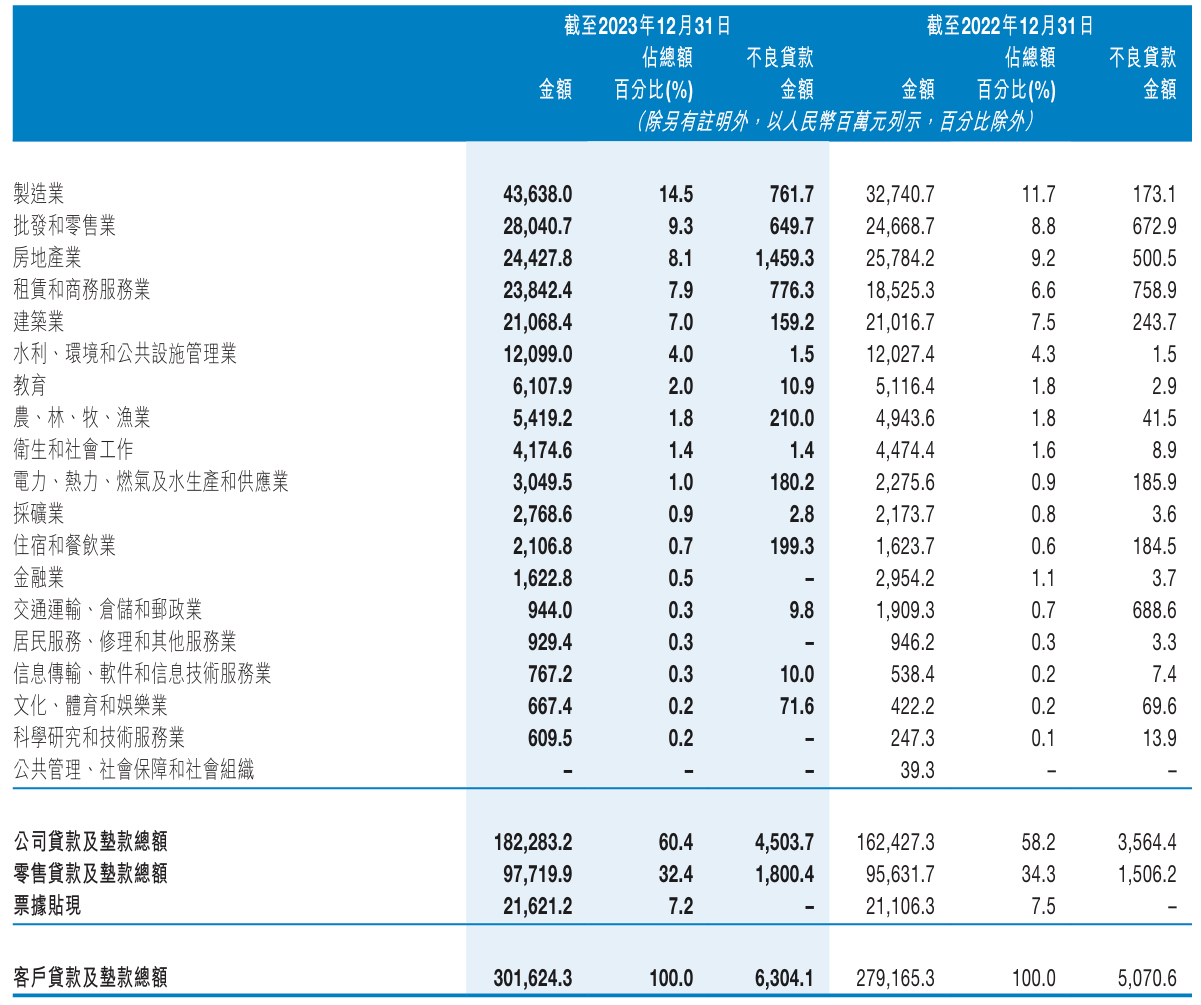

分行業來看,九江銀行2023年年報披露,房地產業不良貸款余額為14.59億元,同比激增約192%,同比上升4.03個百分點;制造業不良貸款余額為7.62億元,同比增長約340%。2024年,銀行未披露分行業數據,但減值損失仍高位運行,全年資產減值損失60.4億元。

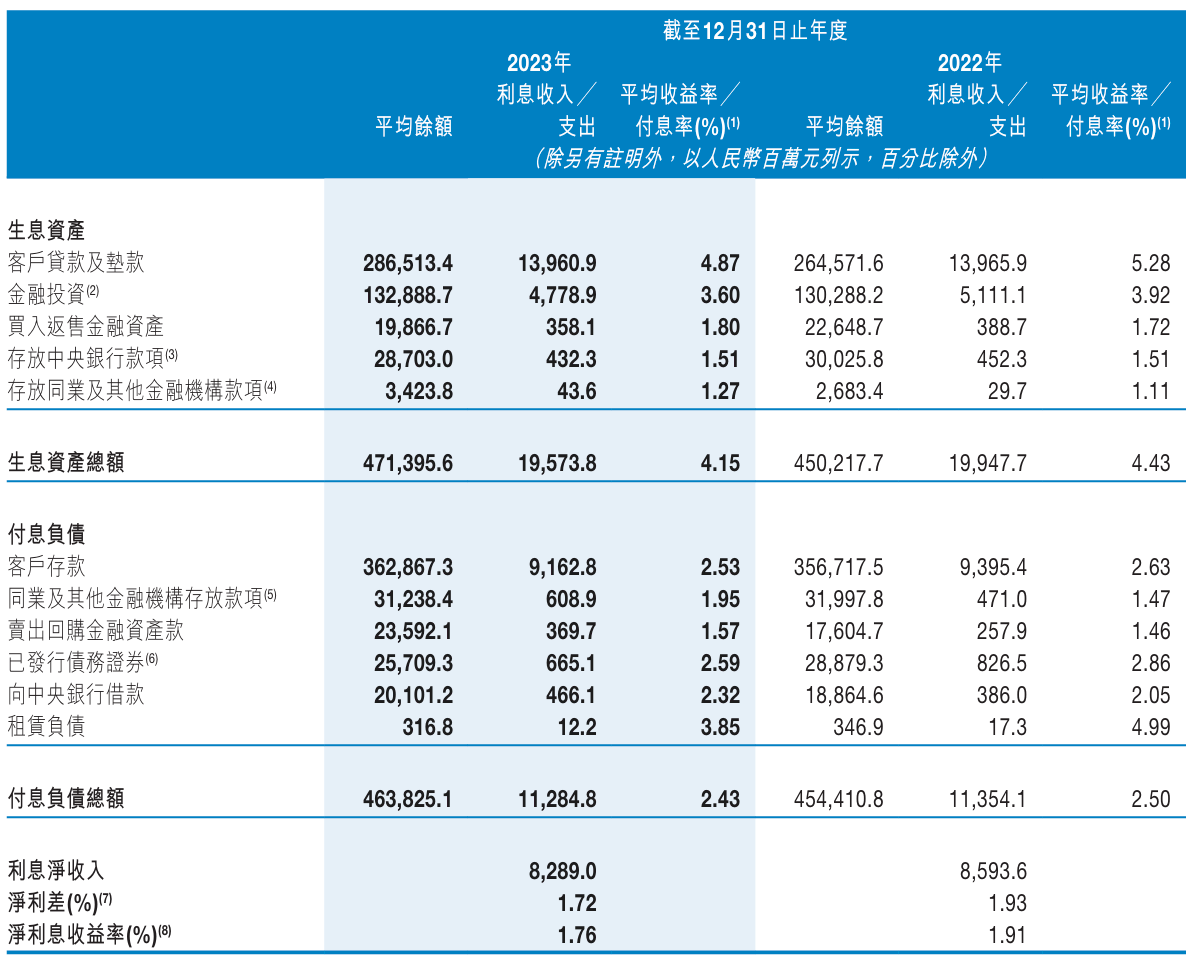

與此同時,利息收入端的收縮進一步壓縮銀行盈利空間。2023年,該行客戶貸款及墊款平均收益率為4.87%,同比下降0.41個百分點;而同期存款平均付息率降幅僅0.1個百分點至2.53%。凈利息收益率由1.91%下降至1.76%,凈利息收入減少3.05億元。盡管2024年凈利息收益率回升至1.92%,凈息差收入同比增長10.64%,但這一改善更多依賴于存款付息率大幅下調,而并非資產端改善所致。

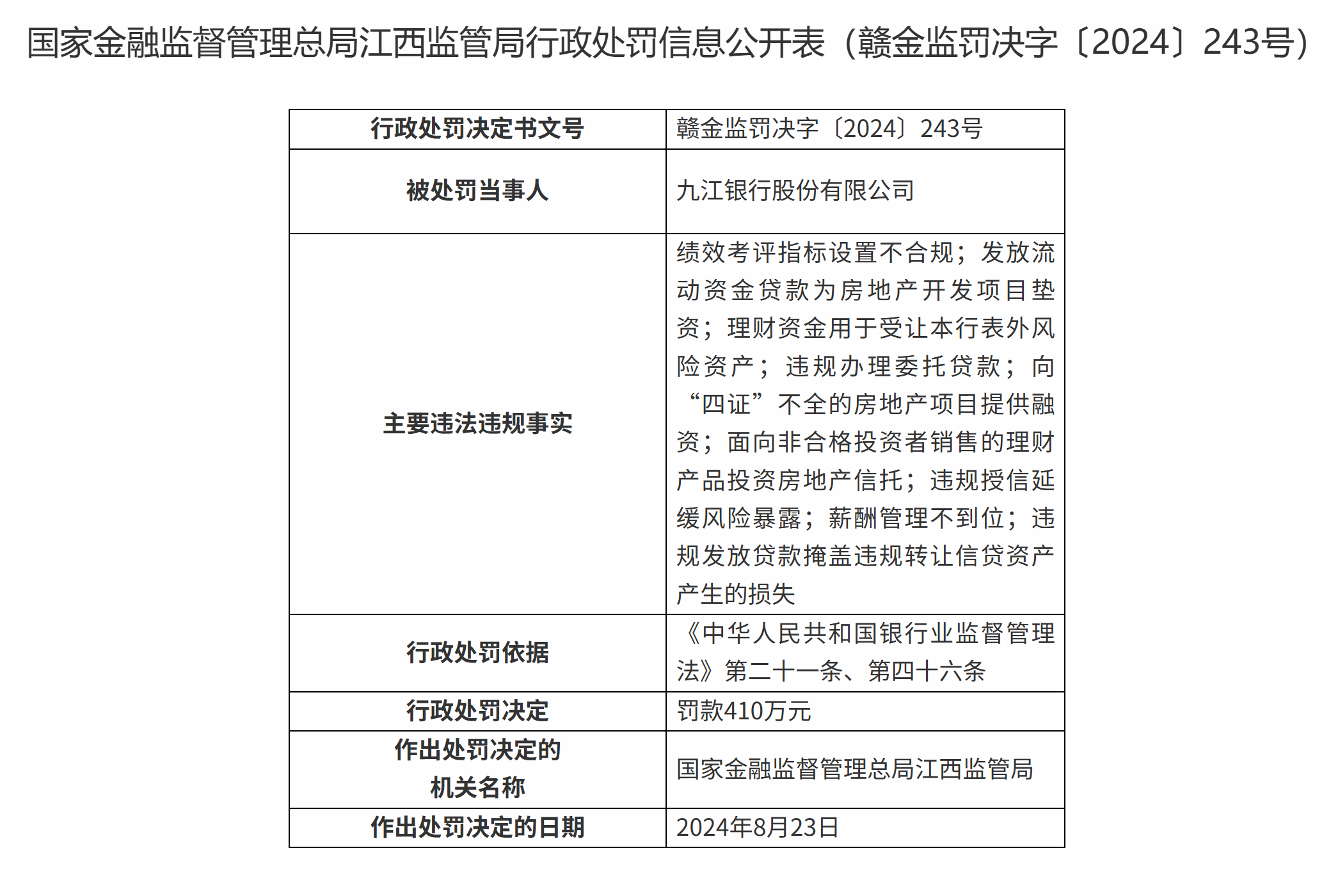

值得注意的是,信貸風險管理不足已引發監管高壓。其中,2024年10月25日,國家金融監督管理總局江西監管局向九江銀行開出一筆410萬元罰單,涉及多項嚴重違法違規行為,包括發放流動資金貸款為房地產開發項目墊資、理財資金用于受讓本行表外風險資產、違規發放貸款掩蓋違規轉讓信貸資產產生的損失、違規授信延緩風險暴露,多名責任人被警告罰款。

股權成“燙手山芋”

九江銀行股東數量眾多,股權較為分散,內資國有股東、社會法人股東、自然人股東數量眾多。截至2024年12月31日,其前三大股東,九江市財政局、北汽集團、興業銀行的持股比例分別為12.85%、12.85%、10.34%,無一超過三分之一。

除寶申實業外,此前已有多家股東將其股權轉讓、拍賣。2019年,九江銀行彼時第四大股東——大生(福建)農業有限公司拍賣1.21億股九江銀行股份,起拍總價約11.3億元,以流拍告終。

事實上,九江銀行股權頻繁流拍、資產承壓的現象并非孤例。

目前,在阿里拍賣平臺上可查詢到涉及銀行股權的司法或產權拍賣信息近6000條,主要集中于城商行、農商行、村鎮銀行。2022年至2024年期間,包括廈門國際銀行、西藏銀行、青海銀行等在內的多家中小銀行股權先后被掛牌或拍賣,大多數的結果為流拍或長期掛牌未果。

與此同時,監管層對金融資產問題的整頓力度持續升級。2024年6月出臺的《防范化解金融風險問責規定(試行)》,提出各中央企業原則上不得新設、收購、新參股各類金融機構。這加速了央國企金融資產剝離進程,也進一步限制了對中小銀行股權的市場需求。

天眼查顯示,寶申實業成立于2003年3月,公司經營范圍包括國內貿易、黃金飾品零售、經濟信息咨詢服務等,對外投資2家公司,具有1處分支機構。

官網資料顯示,九江銀行成立于2000年11月,為全國第二家、中部第一家、江西省第一家在香港聯交所主板掛牌上市的地級市城商行,設有總行、13家分行、263家支行。截至2024年末,該行資產總額為5164.59億元,較上年末增長2.50%。(實習生郭紫馨對本文亦有貢獻)

主站蜘蛛池模板:

亚洲日本精品一区二区|

亚洲欧美日韩中文v在线|

久久精品制服丝袜一区二区

|

99精品视频观看国产金尊播放|

黄色在线网址无码|

99精品视频免费|

久久精品免费看国产一区二区三区|

久久精品这里只有国产中文精品|

系列无码专区视频人妻|

色丁狠狠桃花久久综合网|

91麻豆精品视频一区二区|

亚洲国产高清在线|

国产一级av在线高清看|

亚洲AV无码精品一区二区在线|

国产精品日韩在线制服丝袜|

欧美一级特黄大片做受在线播放|

国产精品免费看久久久顶级|

久久精品中文字幕无|

久久9999国产精品免费|

欧美激情三级一区二区三区

|

亚洲韩国精品无码一区二区|

久久精品久久久久久久久久|

日韩无码高清一区二区|

日韩中文字幕在线播放|

看av永久免费的网站无码|

高清无码视频区|

抽插日韩一区二区三区|

亚洲尤物AV一二三区|

日韩精品中文字幕有码无码|

小说区图片区激情区视频区|

97国产在线公开免费观看|

婷婷五月开心亚洲综合在线|

国产午夜影视大全免费观看|

天天爽天天摸日本一区二区|

亚洲av日韩av激情亚洲|

亚洲色偷偷综合亚洲AVYP|

美女精品麻豆亚洲|

久久综合久久自在自线精品|

99久久精品视香蕉蕉|

精品无码中文字幕网站|

午夜福利精品国产二区|

主站蜘蛛池模板:

亚洲日本精品一区二区|

亚洲欧美日韩中文v在线|

久久精品制服丝袜一区二区

|

99精品视频观看国产金尊播放|

黄色在线网址无码|

99精品视频免费|

久久精品免费看国产一区二区三区|

久久精品这里只有国产中文精品|

系列无码专区视频人妻|

色丁狠狠桃花久久综合网|

91麻豆精品视频一区二区|

亚洲国产高清在线|

国产一级av在线高清看|

亚洲AV无码精品一区二区在线|

国产精品日韩在线制服丝袜|

欧美一级特黄大片做受在线播放|

国产精品免费看久久久顶级|

久久精品中文字幕无|

久久9999国产精品免费|

欧美激情三级一区二区三区

|

亚洲韩国精品无码一区二区|

久久精品久久久久久久久久|

日韩无码高清一区二区|

日韩中文字幕在线播放|

看av永久免费的网站无码|

高清无码视频区|

抽插日韩一区二区三区|

亚洲尤物AV一二三区|

日韩精品中文字幕有码无码|

小说区图片区激情区视频区|

97国产在线公开免费观看|

婷婷五月开心亚洲综合在线|

国产午夜影视大全免费观看|

天天爽天天摸日本一区二区|

亚洲av日韩av激情亚洲|

亚洲色偷偷综合亚洲AVYP|

美女精品麻豆亚洲|

久久综合久久自在自线精品|

99久久精品视香蕉蕉|

精品无码中文字幕网站|

午夜福利精品国产二区|